EN EL ÁMBITO DEL IVA:

La Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, permite a los Estados miembros, para evitar situaciones de doble imposición, desimposición, o distorsiones en la competencia, que puedan considerar que la prestación de determinados servicios, que conforme a las reglas de localización del hecho imponible se entienden realizados fuera de la Comunidad, quede sujeta al IVA en su territorio, cuando la utilización o explotación efectiva de aquellos se lleve a cabo en el mismo. Si bien esta disposición de la Directiva armonizada, es de aplicación potestativa para los Estados miembros, se incorporó a la LIVA como medida antiabuso, circunscrita fundamentalmente a las operaciones efectuadas entre empresarios, y ha puesto de manifiesto que limita la competitividad internacional de las empresas españolas, sin que, por otra parte, pueda justificarse como medida antifraude, en particular, en aquellos sectores cuyas actividades económicas son generadoras del derecho a la deducción.

De esta forma, para garantizar la neutralidad del Impuesto se suprime su aplicación en las prestaciones de servicios entre empresarios en aquellos sectores y actividades generadoras del derecho a la deducción; se mantiene en sectores que no generan tal derecho, como el sector financiero y el de seguros; y se extiende su aplicación a la prestación de servicios intangibles a consumidores finales no establecidos en la Unión Europea cuando se constate que su consumo o explotación efectiva se realiza en el territorio de aplicación del Impuesto. Por otra parte, para evitar situaciones de fraude o elusión fiscal y garantizar la competencia de este mercado, dicha cláusula será de aplicación a los servicios de arrendamiento de medios de transporte.

Por otro lado, para su mejor adecuación al Ordenamiento comunitario, se modifican algunos aspectos de la norma y el procedimiento de recuperación por el sujeto pasivo del IVA devengado de créditos incobrables. En particular, se incorpora en la Ley del Impuesto la doctrina administrativa que permite la modificación de la base imponible en caso de créditos incobrables como consecuencia de un proceso de insolvencia declarada por un órgano jurisdiccional de otro Estado miembro. La DGT, a la vista del criterio TJUE del Auto de 29 de abril de 2020 (asunto C-756/19), ya había modificado su criterio anterior y permitía efectuar la modificación de la base imponible en estos casos.

Respecto a los créditos incobrables, se rebaja el importe mínimo de la base imponible de la operación cuando el destinatario moroso tenga la condición de consumidor final a 50 euros y se flexibiliza el procedimiento incorporando la posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor, por cualquier otro medio que acredite fehacientemente la reclamación del cobro al mismo, y se extiende a 6 meses (antes 3) el plazo para proceder a la recuperación del IVA desde que el crédito es declarado incobrable.

1.- EN EL AMBITO DEL IMPUESTO SOBRE LA RENTA DE PERSONAS FISICAS (IRPF).

1.1.- Reducciones para el cálculo de los rendimientos netos con efectos desde el 1 de enero de 2023:

- Se incrementa la reducción por obtención de rendimientos del trabajo. En particular, los contribuyentes con rendimientos netos del trabajo inferiores a 19.747,5 euros (anteriormente 16.825 euros), siempre que no tengan rentas excluidas las exentas distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo en las siguientes cuantías:

- Si los rendimientos netos del trabajo son iguales o inferiores a 14.047,50 euros (antes 13.115 euros): 6.498 euros anuales (antes, 5.565 euros).

- Si los rendimientos netos del trabajo están comprendidos entre 14.047,50 y 19.747,50 euros (antes, entre 13.115 y 16.825 euros): 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales (antes, 1,5 por la diferencia entre el rendimiento y 13.115 euros anuales).

El referido incremento de reducción resultará aplicable en los mismos términos y condiciones a los trabajadores autónomos económicamente dependientes.

1.2.- Reducciones para el cálculo de los rendimientos netos con efectos exclusivos en el periodo impositivo 2023:

- Estimación directa simplificada: Se incrementa del 5% al 7% el porcentaje de deducción para el conjunto de las provisiones deducibles y los gastos de difícil justificación.

- Estimación objetiva: Se podrá reducir el rendimiento neto de módulos obtenido en 2023 en un 10%, en la forma que se establezca en la Orden por la que se aprueben los signos, índices o módulos para dicho ejercicio.

1.3.- Con efectos desde el 1 de enero de 2023, las reducciones en la base imponible por aportaciones y contribuciones a sistemas de previsión social tendrán como límite máximo conjunto la menor de las cantidades siguientes:

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas recibidos individualmente en el ejercicio.

- 1.500 euros anuales.

No obstante, este límite se incrementará en las cuantías que se indican a continuación:

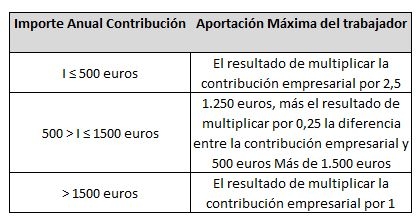

- 8.500 euros anuales, si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a las cantidades que se indican en el siguiente cuadro, en función del importe anual de la contribución empresarial:

Se aplicará el multiplicador 1 en todo caso cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución, a cuyo efecto la empresa deberá comunicar a la entidad gestora o aseguradora que no concurre esta circunstancia. A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

- 4.250 euros anuales, siempre que el incremento provenga de alguno de los siguientes tipos de aportación:

▪ Aportaciones a los planes de pensiones sectoriales previstos en la letra a) del apartado 1 del artículo 67 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, realizadas por trabajadores por cuenta propia o autónomos que se adhieran a dichos planes por razón de su actividad.

▪ Aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos previstos en la letra c) del apartado 1 del artículo 67 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

▪ Aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe, o a mutualidades de previsión social de las que sea mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

En todo caso, la cuantía máxima de reducción por aplicación de los incrementos previstos en las letras a) y b) anteriores será de 8.500 euros anuales. Se prevé un límite adicional de 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa. En consonancia con lo anterior, se modifica el límite financiero previsto para las referidas aportaciones y contribuciones en el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre.

1.4.- Imputación de rentas inmobiliarias:

En 2023, el porcentaje de imputación inmobiliaria del 1,1% del valor catastral será de aplicación solo en el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012. En el resto de los casos, la imputación será del 2%.

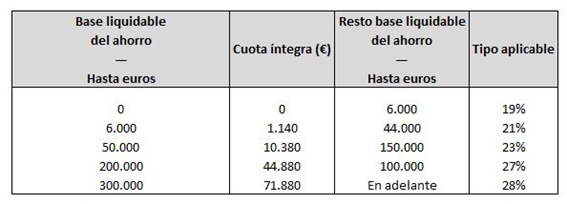

1.5.- Escala de gravamen del ahorro:

Con efectos desde el 1 de enero de 2023, se añade un nuevo tramo a la escala de gravamen del ahorro que (sumando la escala estatal y la autonómica) queda como sigue:

1.6.- Ampliación de la deducción por maternidad:

Con efectos desde el 1 de enero de 2023, se introducen las siguientes modificaciones:

a) Se podrán beneficiar de la deducción las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes, (i) que en el momento del nacimiento del hijo reciban prestaciones contributivas o asistenciales del sistema de protección de desempleo, (ii) o que en dicho momento o en cualquier momento posterior estén dadas de alta en la Seguridad Social o mutualidad que corresponda con un período mínimo, en este último caso, de 30 días cotizados.

b) La deducción se calculará en función de los meses del periodo impositivo posteriores al momento en el que se cumplan los requisitos señalados en la letra anterior, en los que la mujer tenga derecho al mínimo por descendientes por ese menor de tres años, siempre que durante dichos meses no se perciba por ninguno de los progenitores (en relación con dicho descendiente) el complemento de ayuda para la infancia previsto en la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital.

c) Cuando se tenga derecho a la deducción en relación con ese descendiente por cursar alta en la Seguridad social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en el que se cumpla el período de cotización de 30 días al que se refiere la letra a) anterior, se incrementará en 150 euros.

El incremento de deducción previsto cuando se hubieran satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados se seguirá calculando como hasta ahora, pero tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período a la guardería o centro educativo.

1.7.- Obligación de declarar:

Con efectos desde el 1 de enero de 2023 se eleva de 14.000 a 15.000 euros el umbral de la obligación de declarar para quienes perciban (i) rendimientos del trabajo de más de un pagador, (ii) pensiones compensatorias del cónyuge o anualidades por alimentos no exentas, (iii) rendimientos del trabajo no sujetos a retención (porque el pagador no esté obligado a retener), o (iv) rendimientos del trabajo sujetos a tipo fijo de retención.

1.8.- Retenciones sobre los rendimientos del trabajo abonados durante el mes de enero de 2023:

Las retenciones e ingresos a cuenta a practicar sobre los rendimientos del trabajo que se satisfagan o abonen en enero de 2023 (correspondientes a dicho mes), a los que resulte de aplicación el procedimiento general de cálculo del tipo de retención, se deberán realizar con arreglo a la normativa vigente a 31 de diciembre de 2022. A partir de febrero se aplicará la normativa en vigor desde 1 de enero de 2023, por lo que se deberá efectuar la correspondiente regularización de tipos.

1.9.- Retenciones sobre determinados rendimientos de artistas:

Con efectos desde el 1 de enero de 2023:

- Se minora del 15% al 7% el tipo de retención aplicable sobre los rendimientos del trabajo derivados de la elaboración de obras literarias, artísticas o científicas cuando (i) el volumen de los rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros, (ii) represente más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio; y (iii) el contribuyente comunique al pagador la concurrencia de dichas circunstancias.

- Se reduce el tipo retención sobre los derechos de la propiedad intelectual (cualquiera que sea su calificación) del 19% al 15%. No obstante, se aplicará el tipo del 7% (i) cuando se califiquen como rendimientos del trabajo en los que concurran las condiciones descritas en la letra anterior, (ii) cuando se califiquen como rendimientos de actividades económicas obtenidos por contribuyentes que inician su actividad; y (iii) cuando se trate de anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años.

2.- EN EL ÁMBITO DEL IMPUESTO SOBRE SOCIEDADES (IS):

2.1.- Tipo de gravamen reducido:

Con efectos para los períodos que se inicien a partir de 1 de enero de 2023, se reduce del 25% al 23% el tipo de gravamen para las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros, sin que resulte aplicable a las entidades patrimoniales.

2.2.- Amortización acelerada de vehículos:

Las inversiones en vehículos se podrán amortizar multiplicando por 2 el coeficiente de amortización lineal máximo previsto en las tablas oficiales, si se trata de vehículos nuevos FCV, FCHV, BEV, REEV o PHEV (según definiciones del Reglamento General de Vehículos, aprobado por Real Decreto 2822/1998, de 23 de diciembre) afectos a actividades económicas, que entren en funcionamiento en los periodos que se inicien en 2023, 2024 y 2025.

Miquel Sánchez Escobar

Consultor fiscal y contable. Socio