¡Nos hemos trasladado!

¡Nos hemos trasladado!

Oficina nueva en Torre Millenium

Av. Francesc Macià 60, Planta 7, Sabadell

¿Tu empresa atraviesa dificultades económicas y no sabes si es el momento de actuar?

Presentar un concurso de acreedores no siempre es el final: puede ser la salida más estratégica para protegerte como administrador, evitar derivaciones de deuda y dar continuidad al negocio. Eso sí, el momento en que decidas actuar lo cambia todo.

En esta guía te explico paso a paso cómo funciona el concurso de acreedores, qué opciones tienes antes de llegar a ese punto, y qué decisiones puedes tomar —hoy— para evitar males mayores mañana.

El concurso de acreedores es un procedimiento judicial que se inicia cuando una empresa no puede cumplir con sus obligaciones de pago de manera regular. También tiene la obligación de presentar concurso de acreedores cuando la insolvencia sea inminente y se entiende por inminente cuando el deudor prevea que dentro de los 3 meses siguientes no podrá cumplir regular y puntualmente sus obligaciones.

Este procedimiento tiene dos finalidades:

Es un procedimiento judicial que se inicia cuando una empresa no puede cumplir con sus obligaciones de pago de manera regular.

Depende del momento en el que se presenta.

Si se actúa con previsión y se presenta a tiempo, puede ser una herramienta estratégica clave para proteger al órgano de administración, ganar tiempo, salvar e, incluso, relanzar la empresa.

Si se presenta tarde, suele derivar en liquidación (como ocurre en el 90% de los casos), con mayores riesgos legales y menor margen de maniobra.

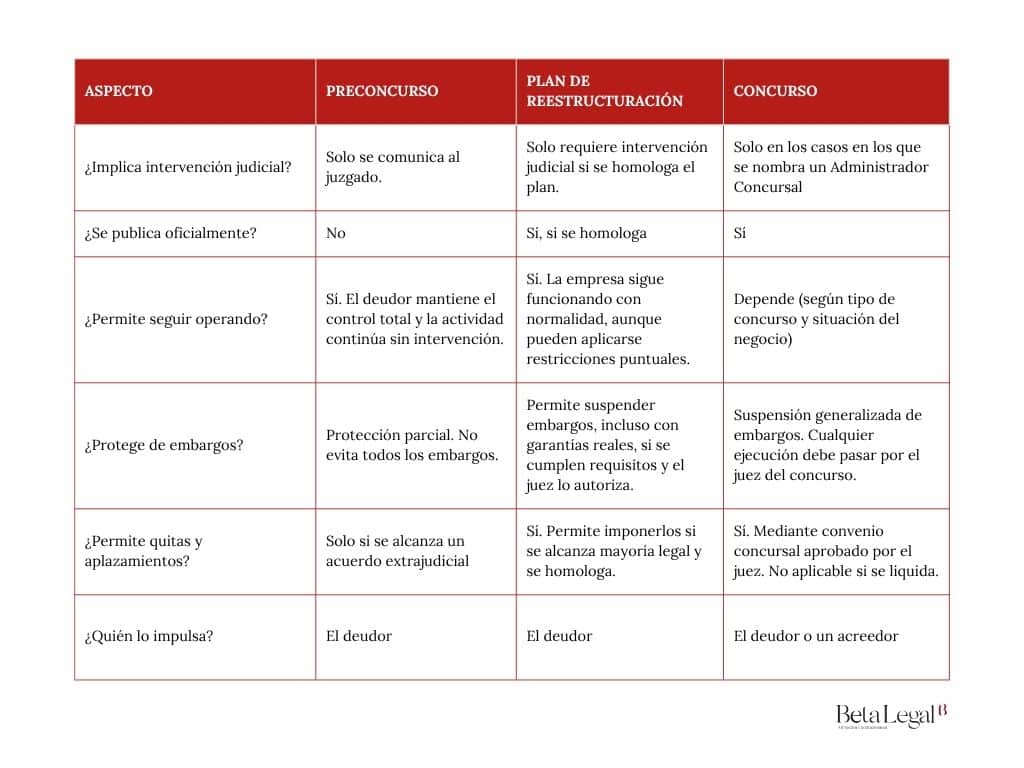

Preconcurso (o comunicación de la apertura de las negociaciones).

Es la comunicación al Juzgado de que la empresa está negociando con sus acreedores. Sirve como mecanismo de protección frente a ejecuciones (especialmente de bancos o proveedores), y no supone la entrada formal en concurso.

Se utiliza para ganar tiempo y tratar de alcanzar acuerdos de refinanciación o aplazamiento de pagos. Si estas negociaciones no prosperan, se puede presentar el concurso posteriormente.

Plan de reestructuración.

Es una herramienta que permite proponer quitas y aplazamientos. Puede salir adelante aunque no todos los acreedores estén de acuerdo, siempre que se alcance una mayoría suficiente.

Es especialmente útil para grandes empresas. En pymes, sin embargo, suele ser más difícil de aplicar, ya que muchas deudas bancarias están avaladas personalmente por socios o administradores.

Concurso de acreedores.

Es un procedimiento judicial que se presenta cuando una empresa está en situación de insolvencia actual o inminente. Al declararse, se hace público y el Juzgado nombra un administrador concursal. Su finalidad puede ser la liquidación ordenada de la empresa o su continuidad, si aún es viable, mediante un convenio con los acreedores.

Puedes ampliar sobre el uso estratégico del concurso necesario como herramienta de recuperación de impagados en este artículo del blog de Beta Legal.

La normativa principal es el Texto Refundido de la Ley Concursal, aunque también se aplican artículos del Código de Comercio y de la Ley de Sociedades de Capital, sobre todo en lo relativo a la responsabilidad de los administradores.

El Juzgado de lo mercantil competente dicta un auto de declaración de concurso, nombra un administrador concursal y se publica en el Registro Público Concursal.

El Juzgado competente se determina por el domicilio social de la empresa.

Por ejemplo, si una sociedad tiene su sede en Sabadell, su concurso lo tramita uno de los Juzgados mercantiles de Barcelona. En este caso, como hay varios Juzgados especializados, el asunto se reparte por turno entre ellos.

Tiene tres objetivos principales:

Si una empresa entra en insolvencia y no se actúa en el plazo legal, el órgano de administración puede responder con su patrimonio personal por las deudas. El concurso, presentado a tiempo, protege frente a esa responsabilidad.

El concurso establece una jerarquía de cobro entre acreedores (privilegiados, ordinarios y subordinados), evitando que cada uno actúe por su cuenta con embargos o ejecuciones desordenadas.

Cuando hay posibilidades de continuidad, se puede presentar un proyecto de convenio con los acreedores. Si se aprueba, permite renegociar pagos y mantener la actividad empresarial.

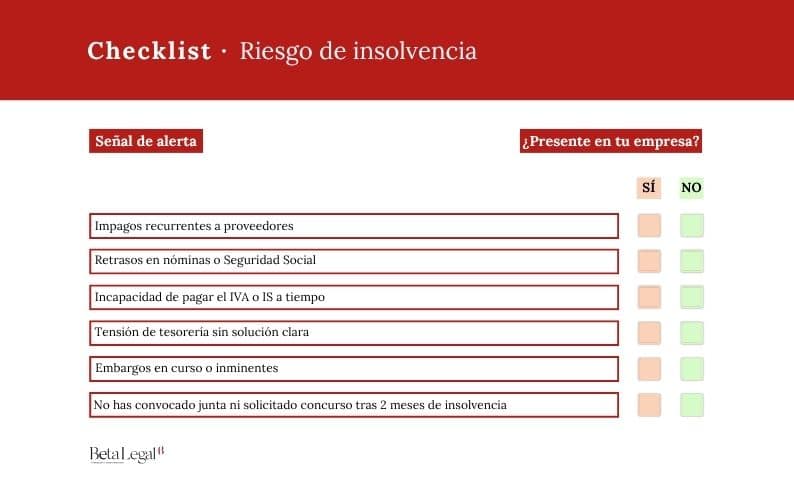

Una de las novedades de la reforma concursal de 2022 es la existencia de herramientas de alerta temprana para detectar el riesgo de insolvencia. Desde Beta Legal recomendamos utilizar el test gratuito del Registro Mercantil que, mediante un cuestionario, calcula tu riesgo de insolvencia.

Consulta aquí cómo funciona: Descubre tu riesgo de insolvencia

Sí, pero el tiempo juega en tu contra. Si ya estás acumulando impagos recurrentes o has dejado de pagar obligaciones clave como nóminas, Seguridad Social o IVA, es señal de alerta. Pero aún puedes actuar antes de que no haya vuelta atrás.

Tienes margen para:

Cuando una empresa entra en situación de insolvencia —es decir, no puede pagar de forma generalizada a Hacienda, Seguridad Social o proveedores—, el órgano de administración tiene un plazo de dos meses para actuar: convocar junta, acordar una ampliación de capital o presentar concurso de acreedores. Si no lo hace, puede tener que responder con su propio patrimonio.

Superado ese plazo legal, el administrador puede ser considerado responsable de las deudas si no ha actuado con diligencia. Esto se traduce en que Hacienda o la Seguridad Social, bancos, proveedores y trabajadores pueden derivarle la deuda a título personal.

Además, si el concurso se presenta tarde (se pasa de ese plazo de dos meses), el administrador concursal podría calificarlo como culpable, abriendo la puerta a una condena que lo inhabilite o le obligue a pagar las deudas no cubiertas por la empresa.

Lo anterior podría suponer la imposibilidad de acceder al concurso personal del Administrador.

Un buen empresario se anticipa. Si la contabilidad está al día y existe una previsión de tesorería, es posible detectar cuándo el flujo de caja se va a romper. Actuar en ese momento puede marcar la diferencia.

¿Qué se gana presentando concurso a tiempo?

Protección del administrador frente a la responsabilidad.

Presentar concurso dentro de los dos meses legales desde la insolvencia protege al administrador frente a derivaciones patrimoniales, tanto por parte de acreedores como de Hacienda y Seguridad Social. El concurso no solo ordena la situación: también blinda a quien toma decisiones con diligencia.

Tiempo real para negociar y salvar la empresa.

Un concurso bien presentado —especialmente cuando viene precedido de negociación o preconcurso— permite mantener la actividad y plantear un convenio. Esto da aire para negociar con acreedores, ordenar los pagos, reorganizar la estructura y evitar que la empresa caiga por falta de liquidez puntual.

Evitar bloqueos que impiden continuar.

En concurso se suspenden las ejecuciones y embargos, excepto en ciertos casos. Esto evita el colapso de la tesorería, protege las cuentas bancarias y da margen para seguir operando. Incluso se pueden detener embargos ya en curso, si se demuestra la esencialidad del bien objeto de embargo.

Mejor posición para salvar activos estratégicos.

Con tiempo, se puede acreditar qué bienes son esenciales para la actividad. Por ejemplo, maquinaria clave, una nave industrial o vehículos de transporte. Así, se evita que sean embargados o subastados. Si se espera demasiado, ese margen se pierde y con él, cualquier posibilidad de continuidad.

En cambio, si esperas demasiado, puedes perder activos clave, sufrir derivaciones de deuda y limitar drásticamente tus opciones. El tiempo, en estos casos, no cura: complica.

Dependerá del tipo de concurso y del objetivo que se persiga: continuidad o liquidación.

Si el concurso busca continuar la actividad, la empresa puede seguir operando con normalidad, pero con ciertas limitaciones. El órgano de administración mantiene sus funciones, aunque con intervención del administrador concursal, que debe autorizar pagos y movimientos clave.

Si se trata de un concurso para liquidar, el administrador concursal asume el control total. Se suspenden las facultades del órgano de administración y todas las operaciones pasan a estar bajo su gestión: pagos, cobros, decisiones estratégicas, etc.

Al declararse el concurso:

Respecto a las cuentas y pagos:

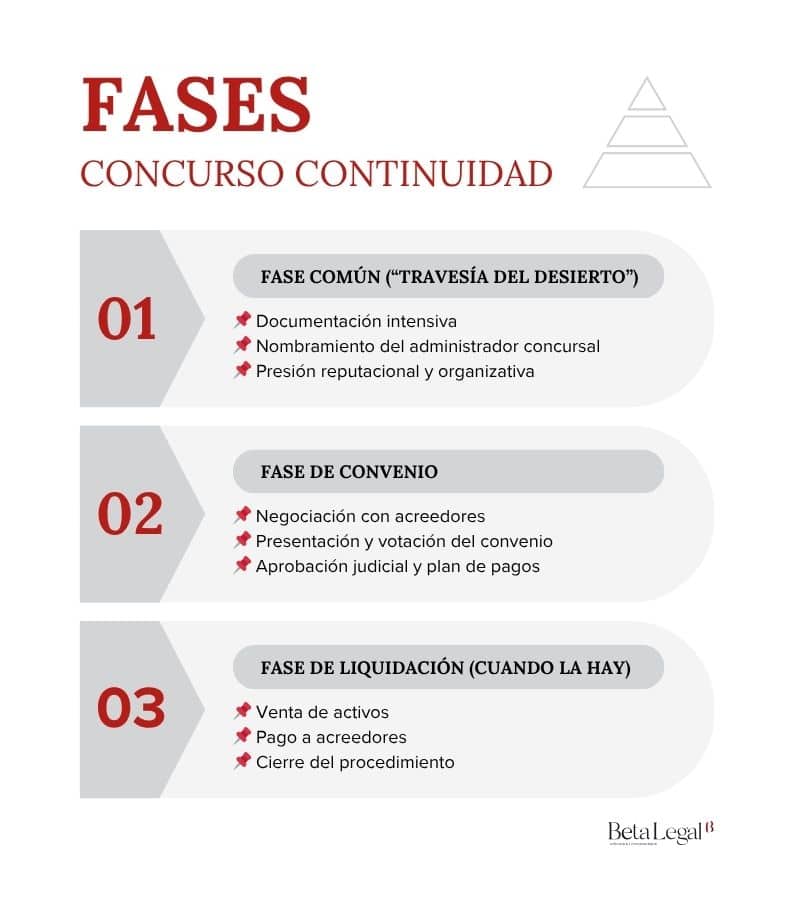

Desde la visión práctica del empresario, un concurso con objetivo de continuidad tiene tres fases clave:

Fase 1: Común – En Beta Legal lo llamamos “Travesía del desierto” (1-2 meses)

Es la primera etapa tras la declaración del concurso y suele ser la más dura para el empresario.

Se publica el concurso de acreedores y se nombra, en su caso, al administrador concursal, quien dispone de un plazo muy ajustado para emitir su primer informe. Por eso, en poco tiempo, la empresa debe entregar una gran cantidad de documentación: contabilidad actualizada, contratos vigentes, relación de acreedores, detalle de activos, etc.

A esta presión documental se suma el impacto reputacional: proveedores, clientes y trabajadores se enteran de la situación y, ante la incertidumbre, comienzan las preguntas —la más común: ¿vais a cerrar?

Este aluvión de requerimientos, unido al miedo externo y a la incertidumbre interna, provoca una presión intensa sobre el equipo directivo. Por eso lo llamamos “la travesía del desierto”: es un momento de resistencia, confusión y esfuerzo adicional.

Contar con asesoramiento experto como el de Beta Legal durante esta fase es clave para que el tránsito sea lo más llevadero posible.

Fase 2: Convenio

Si la empresa aún es viable y se ha trabajado previamente en una propuesta con los acreedores, esta fase puede suponer una verdadera oportunidad para salvar la actividad.

Lo más habitual, cuando hay planificación, es presentar el concurso con un convenio ya aprobado por la mayoría de los acreedores, o al menos con una propuesta muy avanzada que pueda cerrarse durante los primeros meses del procedimiento. El plazo de aprobación se ha acortado mucho en la última reforma.

El convenio recoge una propuesta de pagos aplazados, quitas o ambas, con un calendario específico. El administrador concursal lo revisa y, si cumple con los requisitos legales, se somete a votación. Una vez aprobado por mayoría legal, el Juzgado lo homologa y se levanta el concurso: a partir de ese momento, comienza el plan de pagos.

Este plan debe cumplirse de forma estricta. Por ejemplo, puede contemplar un primer año de carencia, pero en los años siguientes será obligatorio acreditar ante el Juzgado cada uno de los pagos comprometidos.

Para que esta fase funcione, es fundamental contar con seguimiento financiero riguroso y asesoramiento legal que asegure tanto la viabilidad de la propuesta como su cumplimiento posterior.

Fase 3: Liquidación (si no hay convenio o no se cumple)

Si no se alcanza un acuerdo con los acreedores, o si la empresa no puede cumplir el convenio aprobado, se pasa a la liquidación.

En esta etapa, el administrador concursal asume la gestión completa de la empresa. Se encargará de vender los activos disponibles y distribuir el importe obtenido entre los acreedores, siguiendo el orden legal de prelación.

Aquí ya no se trata de salvar la empresa, sino de maximizar el valor de los activos y cerrar el procedimiento de la forma más ordenada posible.

La duración depende mucho del tipo de concurso y de la situación de la empresa. No existe una única respuesta, pero sí se pueden ofrecer plazos orientativos:

Concurso sin masa: suele resolverse en unos 3 a 4 meses, si no hay incidencias. Es el procedimiento más ágil, ya que no hay bienes que liquidar ni pagos a acreedores.

Concurso con convenio: el proceso hasta la homologación judicial del convenio puede durar alrededor de 6 meses, aunque puede extenderse dependiendo de la agilidad del Juzgado, la documentación y el número de acreedores implicados.

Concurso con liquidación: aunque la ley establece un plazo de 6 meses, prorrogables a otros 6, en la práctica puede alargarse varios años, especialmente cuando hay activos complejos o difíciles de liquidar.

Ejemplo real:

Una promotora inmobiliaria presentó concurso de acreedores por impago de hipotecas. Tenía 150 pisos y otros 150 parkings. Se consideró que la mejor forma de venderlos era uno a uno, piso por piso y parking por parking a través de una inmobiliaria. Cuando esa vía se agotó, se pasó a la subasta. Algunos inmuebles estaban alquilados, por lo que hubo que esperar a que quedaran vacíos. Otros estaban ocupados ilegalmente y fue necesario iniciar procesos para recuperarlos antes de poder venderlos.

El resultado: un concurso que se prolongó durante varios años.

Los costes también varían según el tipo de concurso, pero podemos ofrecer precios orientativos:

Concurso sin masa:

Concurso con convenio o liquidación:

Estos costes pueden aumentar según el volumen del activo, el número de acreedores y la complejidad de la operación. Por eso es clave contar con una revisión contable exhaustiva antes de presentar el concurso: evitar errores puede ahorrar muchos problemas (y costes) después.

Uno de los mayores temores al presentar concurso es perder el control de la empresa y enfrentarse a una posible responsabilidad personal por las deudas. Es un miedo fundado… pero también gestionable si se actúa a tiempo y con asesoramiento adecuado.

Depende del tipo de concurso de acreedores:

En concursos con continuidad, el órgano de administración sigue operando, pero bajo la supervisión del administrador concursal, que interviene las cuentas y debe autorizar pagos relevantes.

En concursos con liquidación, el administrador concursal asume el control total: el órgano de administración deja de tener capacidad para tomar decisiones.

En un concurso con convenio, el órgano de administración mantiene la gestión operativa, pero no puede disponer libremente de las cuentas. El administrador concursal actúa como si fuera una firma mancomunada: revisa y da el visto bueno a los pagos, asegurándose de que se ajusten al plan aprobado y no se comprometa la viabilidad del convenio.

En cambio, en un concurso con liquidación, el administrador concursal asume el control total: es el único autorizado para operar con las cuentas, realizar cobros y pagos, y ejecutar la venta de activos. El órgano de administración deja de tener poder de decisión y toda la operativa queda en manos de la administración concursal.

Sí. En concursos con intervención, puede oponerse a pagos o decisiones que no estén justificadas o que perjudiquen el interés del concurso.

Por ejemplo: si el administrador pretende cambiar de coche y contratar un renting de un Porsche Cayenne en plena situación de insolvencia, el administrador concursal puede denegarlo por ser un gasto injustificado y contrario al interés del concurso.

En concursos con suspensión, directamente sustituye al órgano de administración, y cualquier actuación fuera de ese marco puede considerarse nula o incluso generar responsabilidad.

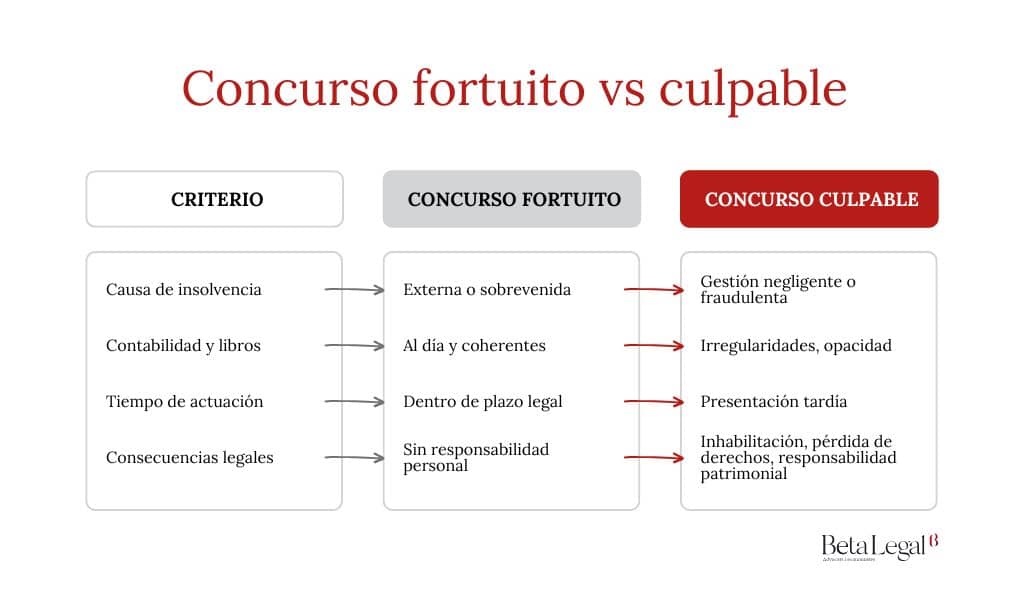

Durante el procedimiento, el Juez puede calificar el concurso como fortuito o culpable, en función de la conducta del administrador antes y durante la insolvencia.

¿Qué es un concurso culpable?

Un concurso se considera culpable cuando la insolvencia se ha provocado o agravado por una actuación negligente o dolosa del administrador.

Algunos ejemplos frecuentes:

Un concurso se considera culpable cuando la insolvencia se ha provocado o agravado por una actuación negligente o dolosa del administrador.

¿Y el concurso fortuito?

El concurso es fortuito cuando la empresa llega a una situación de insolvencia sin que haya habido culpa o dolo del administrador.

Por ejemplo: una caída brusca de facturación, un impago de un cliente clave o un contexto económico adverso pueden llevar a una situación insostenible, sin que el órgano de administración tenga responsabilidad directa.

El concurso es fortuito cuando la empresa llega a una situación de insolvencia sin que haya habido culpa o dolo del administrador.

Puede ocurrir que el administrador de la empresa no atienda a la empresa con la diligencia necesaria, tarde en responder o retrase gestiones importantes. En esos casos, el administrador concursal comunicará la situación al Juzgado, a través de los informes que se remiten durante el procedimiento.

Si esa falta de colaboración genera perjuicios o bloquea el desarrollo del concurso de acreedores, podría incluso valorarse como motivo para calificar el concurso como culpable.

Lo que marcará la diferencia entre un concurso fortuito y uno culpable será la documentación y cómo se haya gestionado la empresa en los meses previos a la insolvencia.

La insolvencia, por sí sola, no implica culpabilidad. Una empresa puede dejar de ser viable por factores externos —pérdida de clientes clave, cambios en el mercado, impagos— sin que eso suponga una mala gestión. En ese caso, el concurso se califica como fortuito, y el administrador no asume responsabilidad personal.

Pero si los libros no están al día, hay errores contables, operaciones no justificadas o retrasos injustificados en la presentación del concurso, el escenario cambia. El Juzgado valorará todo esto basándose en el informe del administrador concursal, que examinará al detalle la contabilidad, los movimientos bancarios, los contratos y el comportamiento de los administradores.

Por eso es clave no presentar el concurso a ciegas. Hay despachos que simplemente recogen la documentación que les entrega la empresa —balances, cuentas anuales, contratos— y la incluyen en la demanda sin revisarla a fondo. Ese enfoque puede ser muy peligroso, porque muchas pymes tienen contabilidades con deficiencias que, si no se corrigen o explican a tiempo, pueden llevar a una calificación culpable.

En Beta Legal, revisamos toda la documentación antes de presentar el concurso de acreedores, no después.

Nuestro equipo multidisciplinar —formado por abogados, economistas y fiscalistas— analiza con antelación todos los riesgos contables, fiscales y jurídicos, corrige posibles errores y refuerza la documentación clave.

Así, cuando el procedimiento llegue al Juzgado, todo estará preparado para proteger tu posición y evitar una calificación culpable por defectos evitables.

Si el concurso de acreedores se califica como culpable, el órgano de administración puede enfrentarse a consecuencias muy graves:

Inhabilitación para administrar bienes ajenos o representar a sociedades, durante un periodo de 2 a 15 años.

Pérdida de derechos como acreedor, en caso de tener créditos frente a la empresa.

Responsabilidad patrimonial personal: puede exigirse el pago de la totalidad o parte del déficit concursal, es decir, de las deudas impagadas.

El administrador concursal es un profesional designado por el Juzgado para supervisar o asumir la gestión de la empresa durante el concurso. Su función principal es velar por el interés del concurso y de los acreedores, asegurándose de que el proceso se desarrolle con transparencia, orden y conforme a la ley.

Durante la fase común del concurso, sus funciones son:

Si el concurso entra en fase de liquidación, el administrador concursal asume la gestión directa y su labor es:

Además, tiene una función clave: determinar si el concurso debe calificarse como fortuito o culpable, y defender esa postura ante el Juzgado.

Para esto existen unas listas oficiales.

Para poder estar en ellas, es necesario ejercer como abogado, economista o auditor de cuentas, haber realizado un curso de formación para poder contar con un seguro de responsabilidad civil especial de administrador concursal e inscribirse en dichas listas.

En Beta Legal, contamos con abogados que también han sido en varias ocasiones administrador concursal, por lo que conocen de primera mano el papel y las responsabilidades que conlleva esta figura.

Es el Juzgado el que nombra al administrador concursal en función del tipo de concurso de acreedores y de la experiencia previa del profesional, especialmente del volumen de concursos que haya gestionado y de la importancia de las empresas que haya administrado.

Sus honorarios se calculan según unos criterios establecidos legalmente, en función del tipo de concurso y la masa activa y pasiva. En general, se pagan con cargo a los recursos de la empresa concursada, por eso es importante actuar con cargo a los recursos de la empresa concursada, por eso es importante actuar con tiempo y previsión para que exista liquidez suficiente al inicio del procedimiento.

Una vez declarado el concurso, el nombre del administrador concursal aparece en la publicación oficial del Registro Público Concursal, un registro dependiente del Registro Mercantil y del BOE.

En esa publicación (el auto de declaración de concurso) también se indica:

Cualquier persona puede consultarlo online de forma gratuita.

Una de las preguntas más habituales entre los administradores es si presentar un concurso de acreedores evita que Hacienda o la Seguridad Social les puedan exigir las deudas pendientes.

Tanto la AEAT como la TGSS se rigen por su propia normativa específica, que les permite derivar deuda a los administradores incluso aunque el concurso ya esté presentado.

En el caso de Hacienda, la Ley General Tributaria, en sus artículos 42 y 43, contempla numerosos supuestos en los que puede derivarse la deuda, de forma solidaria o subsidiaria, a los administradores de la empresa.

Esto significa que, en la práctica, te pueden derivar la deuda incluso habiendo actuado correctamente en el concurso, si concurren ciertas circunstancias.

Algunos de los motivos por los que la AEAT puede derivar deuda al administrador, a pesar de que la empresa esté en concurso, son:

Presentación tardía del concurso de acreedores: fuera del plazo legal tras la insolvencia.

Deudas derivadas de actas de inspección con sanciones graves o muy graves.

Por ejemplo: si tras una inspección tributaria se detecta una liquidación incorrecta (como haber declarado menos IVA del debido) y además se considera que ha habido ocultación, facturas falsas o negligencia contable, esa deuda puede ir acompañada de una sanción que pueda comportar una derivación sobre el administrador.

En el caso de la Seguridad Social, las derivaciones son menos frecuentes, pero pueden producirse en supuestos de impagos reiterados y falta de diligencia clara por parte de la empresa.

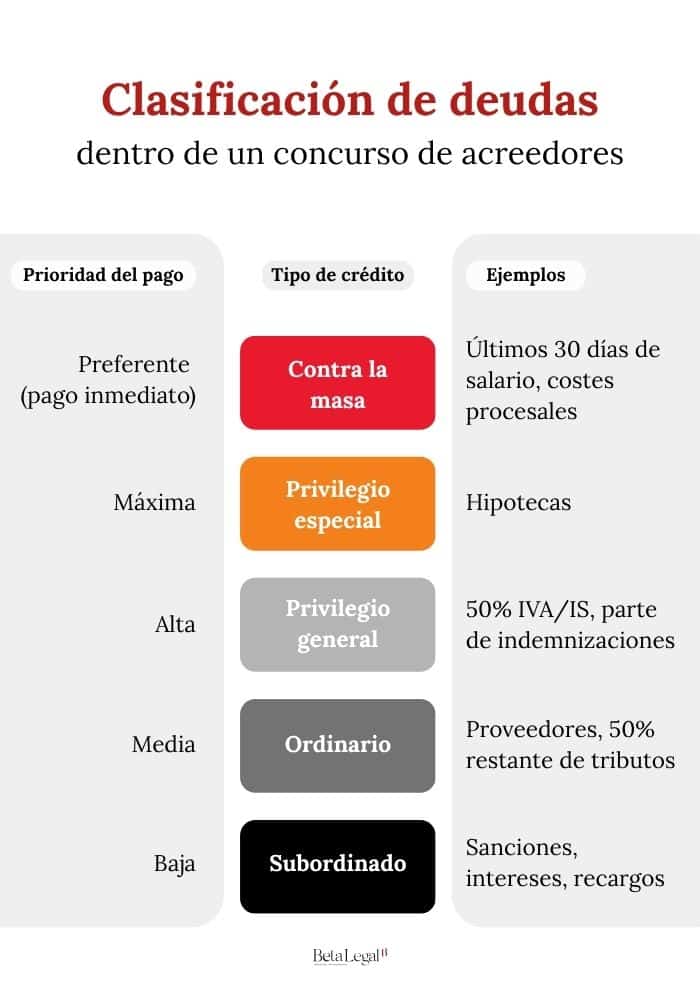

Dentro del concurso, las deudas con la Administración no se tratan todas igual. El administrador concursal, en su primer informe, califica cada deuda según su prioridad de cobro:

Créditos con privilegio especial: por ejemplo, hipotecas. El banco cobra directamente del producto obtenido al vender el bien hipotecado.

Créditos con privilegio general: aquí entra parte de la deuda con Hacienda o Seguridad Social, como el 50% del IVA o del Impuesto de Sociedades.

Créditos ordinarios: el resto del IVA o IS que no tiene privilegio, junto con proveedores comunes.

Créditos subordinados: sanciones, recargos, intereses, multas y costas judiciales.

El IRPF retenido (por ejemplo, de trabajadores o profesionales) se considera deuda 100% privilegiada, ya que no es dinero de la empresa, sino de terceros.

Ejemplo

Si una empresa debe 100.000 € a Hacienda, distribuidos en:

La clasificación concursal de esta deuda será la siguiente:

Actuar a tiempo. No agotar el plazo legal para declarar el concurso de acreedores.

Llevar la contabilidad al día y sin irregularidades.

Evitar ocultaciones, retrasos o decisiones que puedan interpretarse como negligentes o contrarias al interés de los acreedores.

Contar con asesoramiento experto para prever riesgos en inspecciones, sanciones y liquidaciones.

En Beta Legal ayudamos a los administradores a anticiparse a estas situaciones, para minimizar el riesgo de tener que hacer frente a estas deudas con su propio patrimonio.

Un concurso sin masa se solicita cuando la empresa no tiene bienes suficientes para cubrir ni siquiera los costes del procedimiento, como los honorarios del administrador concursal.

Por ejemplo: una pyme con cuatro ordenadores, cinco muebles y un coche en renting (es decir, que ni siquiera es suyo), que ya no genera ingresos y no puede afrontar pagos.

En estos casos, iniciar un concurso ordinario puede suponer un gasto desproporcionado para una masa patrimonial tan limitada.

Por eso, una práctica habitual es anticiparse y hacer lo mismo que haría un administrador concursal, pero desde la empresa: documentar todo, buscar ofertas o usar plataformas de subastas, y vender esos bienes al mejor precio posible.

Ese dinero, aunque escaso, debe repartirse respetando el orden legal de pago (por ejemplo, priorizando deudas con Hacienda o Seguridad Social).

Así, se puede justificar cada movimiento si algún proveedor impagado reclama posteriormente.

Es un concurso más barato y ágil —y cuando la empresa no tiene más que repartir, puede tener sentido.

Un concurso sin masa se solicita cuando la empresa no tiene bienes suficientes para cubrir ni siquiera los costes del procedimiento, como los honorarios del administrador concursal.

El concurso sin masa solo tiene sentido cuando la empresa no tiene bienes de valor, no hay inspecciones abiertas ni conflictos con Hacienda o la Seguridad Social. En esos casos, si todo está documentado y no hay patrimonio que liquidar, puede ser una salida válida y económica.

Pero no siempre se utiliza bien. Hay despachos que han hecho del concurso sin masa una auténtica “trampa”: presentan como si no quedara nada empresas que en realidad aún tenían activos. Lo que hacen es vender esos bienes antes de presentar el concurso, sin dejar constancia ni justificar precios, y en muchos casos esos activos acaban en manos del propio administrador social. Después, presentan el concurso como si la empresa ya no tuviera nada.

¿Qué pasa entonces?

El Juzgado publica el auto de concurso y, teóricamente, el abogado de la empresa comunica a los acreedores que se trata de un concurso sin masa. En estos casos, los acreedores pueden pedir al Juez que nombre a un Administrador Concursal para que investigue si realmente no quedaba nada en la empresa, o se han malversado activos.

Si se detecta que ha habido ventas a precios irrisorios o sin justificación, el Administrador Concursal puede solicitar al Juez que revierta esas operaciones, abrir un concurso completo, liquidar el máximo posible de deudas y calificarlo como concurso culpable por existir indicios de mala fe.

Ya ha habido casos en los que los acreedores han recurrido a esta vía tras detectar irregularidades en la gestión.

Aunque se declare un concurso sin masa y la sociedad quede extinguida, el administrador social sigue teniendo obligaciones legales.

Así lo confirma una jurisprudencia cada vez más consolidada: que ya no exista la empresa no exime al administrador de acudir a inspecciones, responder a requerimientos o realizar los actos necesarios ante Hacienda o la Seguridad Social.

Por tanto, el concurso sin masa no es una vía para “desaparecer” y eludir responsabilidades. Si hay actas de inspección, sanciones o procedimientos pendientes, el administrador sigue siendo responsable de actuar.

No hacerlo puede acarrear consecuencias legales o derivaciones de deuda.

La solicitud se presenta igual que en cualquier otro concurso.

La única diferencia es que el inventario se presenta a cero, porque no existen bienes, o los que hay tienen un valor nulo o insuficiente.

Cuando una empresa entra en concurso de acreedores, una de las principales preocupaciones es qué ocurre con los trabajadores: si cobrarán, cuándo lo harán y quién asume esos pagos.

Depende de la fase del concurso y de la situación de la empresa.

En concursos con convenio, si solo hay retrasos en uno o varios salarios y la empresa sigue operando, lo habitual es que esas deudas se incluyan en el convenio y se abonen de forma aplazada. El propio plan aprobado marcará cómo y cuándo se harán esos pagos.

En concursos con liquidación, el escenario cambia. Aquí suele ser necesario presentar un ERE para despedir a toda la plantilla. Y es cuando entra en juego el FOGASA, aunque solo cubre parte de los créditos laborales.

¿Qué cubre el FOGASA?

El Fondo de Garantía Salarial (FOGASA) no cubre todos los salarios ni indemnizaciones, sino solo dentro de ciertos límites:

Una vez paga, el FOGASA se subroga en la posición del trabajador: es decir, pasa a ser acreedor del concurso y tratará de recuperar ese dinero en la medida de lo posible.

¿Qué créditos laborales se pagan primero?

Hay una clasificación clara:

¿Qué es lo recomendable?

Si es evidente que se va a entrar en fase de liquidación, lo ideal es proceder cuanto antes al despido, para que, una vez se nombre al administrador concursal, certifique la deuda laboral rápidamente.

Esto permite que los trabajadores soliciten el cobro al FOGASA y el acceso al paro sin demoras innecesarias.

Cuando la empresa en concurso necesita despedir a toda o parte de la plantilla, debe tramitar un ERE (Expediente de Regulación de Empleo).

Este procedimiento se puede hacer con o sin acuerdo con los trabajadores. Si se alcanza un acuerdo durante la tramitación del ERE, el proceso suele avanzar de forma más ágil y menos conflictiva.

Pero si no hay acuerdo, igualmente puede seguir adelante, aunque con más carga procesal.

En estos casos, la empresa tiene la obligación de informar al comité de empresa o a los representantes legales de los trabajadores.

Esa información debe incluir:

Que se ha presentado (o se va a presentar) el concurso.

Los datos económicos de la empresa.

La situación real de tesorería.

La previsión sobre el ERE y el futuro de los puestos de trabajo.

En Beta Legal, siempre recomendamos que esta comunicación se haga con transparencia y acompañada de la documentación necesaria, buscando —cuando sea posible— el entendimiento con la representación de los trabajadores, para agilizar los plazos y evitar mayores tensiones.

Antes de llegar al concurso de acreedores, existen otras salidas legales que pueden evitar tener que judicializar la situación, proteger al administrador y, en algunos casos, incluso salvar la empresa. La clave está en actuar con previsión y no esperar a que la situación sea insostenible.

¿Cuáles son esas alternativas?

Hay varias, y cada una tiene sentido en función del estado real de la empresa:

1. Acuerdos de refinanciación

Es la opción más sencilla y directa. Si el problema es puntual y se limita a los bancos, se puede renegociar la deuda (por ejemplo, alargando plazos, agrupando préstamos, cambiando condiciones, etc.).

No requiere homologación judicial. Tampoco se publica ni se notifica a terceros, lo que evita dañar la reputación de la empresa. Si se alcanza un acuerdo satisfactorio, puede evitarse cualquier otro procedimiento.

2. Negociación preconcursal (art. 585 TRLC)

Cuando la tensión de tesorería es más grave y ya hay riesgo real de impago, se puede comunicar al Juzgado que se están iniciando negociaciones con los acreedores. Esto activa el preconcurso, que protege frente a ejecuciones de bancos y proveedores durante un tiempo limitado.

Es una herramienta útil para evitar embargos y proteger la tesorería, sin perder el control de la empresa.

3. Planes de reestructuración (con homologación judicial)

Cuando la empresa necesita un cambio más profundo y estructural de su deuda, puede presentar un plan de reestructuración. Es como un convenio anticipado, pero sin necesidad de evitar en concurso.

Cuidado: Aunque es una herramienta muy potente, ha sido utilizada con tanta «creatividad» en algunos casos que los bancos han empezado a impugnar planes y los Juzgados están empezando a darles la razón.

Hay casos de procesos concursales en los que se puede salvar la actividad empresarial —o parte de ella— vendiendo lo que se conoce como unidad productiva. Esta vía permite preservar lo esencial del negocio, proteger empleos y, al mismo tiempo, recuperar valor para los acreedores.

Una unidad productiva es el conjunto de elementos que permiten que una empresa funcione con normalidad: maquinaria, instalaciones, producto, equipo humano, etc.

Sí, siempre que se haga bien: con precio justificado, documentación adecuada y sin ocultaciones.

No es raro que una empresa del entorno (de un familiar, socio o incluso del propio administrador) esté interesada en seguir con la actividad. Pero hay que extremar la prudencia para evitar que se interprete como un intento de desviar activos o eludir responsabilidades.

El Juzgado y el administrador concursal revisarán con lupa estas operaciones.

La clave está en hacerlo de forma transparente y dentro del concurso de acreedores, con autorización judicial.

Suele funcionar así:

Este tipo de operaciones permiten conservar parte del negocio, puestos de trabajo y valor económico, cuando la alternativa sería una liquidación que no cubre apenas nada.

También se puede vender una unidad productiva que está generando pérdidas de entre otras que posee una empresa para poder liquidar deudas y sanear la empresa.

Ejemplo:

Una empresa con cuatro unidades productivas: impresión digital, barnizado, recubrimiento y laminación.

Las tres primeras funcionan bien y generan beneficios. Pero la de barnizado es deficitaria lo que está lastrando al conjunto de la empresa.

Solución: Se presenta un concurso incluyendo una oferta vinculante de compra solo sobre la unidad de barnizado. La oferta proviene de otra empresa del sector que dispone de instalaciones más eficientes y puede asumir esa unidad y hacerla rentable.

Esta empresa se quedará con:

El resto de la compañía (las unidades productivas viables) continúa operando con normalidad, y con lo obtenido de la venta se pueden cubrir deudas y evitar la liquidación total.

Este tipo de operación es legal, viable y, bien planteada, será aprobada por el Juzgado.

Cuando una empresa entra en concurso de acreedores, uno de los mayores temores del empresario es el impacto reputacional. ¿Qué pensarán los clientes? ¿Y los proveedores? ¿Se van a asustar los trabajadores? El riesgo de que se desate el caos es real, pero con una buena estrategia de comunicación, se puede controlar el mensaje y mantener la confianza.

En Beta Legal trabajamos siempre con una idea clara: la transparencia es clave, pero bien medida.

La realidad es que tanto empleados como proveedores suelen asociar el concurso de acreedores con el cierre inminente. Por eso, comunicarlo demasiado pronto, o con demasiados detalles sin contexto, puede generar un miedo que paralice la actividad antes de tiempo.

¿Qué estrategia funciona mejor?

Durante el preconcurso: lo habitual es mantener la confidencialidad. Solo se informa a los bancos y a los acreedores estratégicos con los que se está negociando directamente. Así se evita una alarma innecesaria.

Una vez se presenta el concurso: ahí sí es momento de explicar la situación con la mayor claridad posible. Ser directos, explicar los motivos que han llevado a esta situación y, sobre todo, el plan que hay para salir de ella.

Ejemplo:

Una empresa del sector industrial sufrió un retraso de varios meses en los pagos de una licitación pública ya ejecutada. La inversión ya se había realizado, el trabajo entregado, pero el cobro no llegaba. Esto generó un desajuste de tesorería grave que impidió cumplir con varios pagos a proveedores clave.

La empresa decidió presentar concurso de acreedores, pero lo hizo explicando detalladamente lo ocurrido a sus proveedores y empleados: compartió la documentación del expediente público, demostró que la deuda con la administración era real y que el retraso en el cobro estaba justificado.

Además, mostró un plan claro: “cuando cobremos esta factura, se pagará a los acreedores conforme a la ley concursal”. El hecho de ser totalmente transparente y respaldar la situación con documentos verificables ayudó a preservar relaciones comerciales y la reputación.

Lo que realmente protege la reputación empresarial es la coherencia entre lo que se dice y lo que se hace.

Por ejemplo:

“Tenemos este problema, pero también este plan para resolverlo. Vamos a vender este activo, valorado en X (puedes verlo publicado en esta plataforma) y con eso podremos pagar a los acreedores.”

Y luego hacerlo.

Esa combinación de información concreta, decisiones visibles y cumplimiento es la mejor forma de preservar la marca, incluso en una situación delicada.

No ocultes, pero no precipites la comunicación. Habla cuando tengas un plan claro y aprobado.

Controla el relato: no es lo mismo “estamos en quiebra” que “hemos detectado un problema y estamos usando una herramienta legal para solucionarlo”.

Apóyate en los hechos: todo lo que puedas documentar y mostrar (tasaciones, ofertas, acuerdos) genera confianza.

Un concurso de acreedores no tiene por qué marcar el final de una empresa ni de su reputación. Bien gestionado, puede ser incluso una demostración de seriedad, valentía y compromiso con el negocio y con sus trabajadores.

Si ya ha finalizado el concurso, cualquier deuda que se genere a partir de ese momento ya no está protegida ni entra dentro del procedimiento anterior.

Se deben pagar de forma ordinaria, como cualquier otra obligación empresarial.

De hecho, si una vez terminado el concurso la empresa vuelve a generar deudas que no puede pagar, no se puede hablar de continuidad real.

Es decir: si tras salir del concurso la empresa entra de nuevo en impagos, está abocada a una segunda insolvencia.

Y en ese caso, lo más probable es que se tenga que solicitar un nuevo concurso de acreedores, esta vez de liquidación.

Sí. Cuando la empresa cumple con lo pactado (por ejemplo, un convenio aprobado con acreedores) o se ha liquidado todo y pagado lo que se podía pagar, el concurso se concluye formalmente mediante una resolución judicial.

En el Registro Público Concursal se publican los tres edictos clave:

En ese momento, si quedaba sociedad, se extingue oficialmente. Y si se trataba de una persona física, a partir de ahí puede solicitar la exoneración del pasivo insatisfecho (EPI), si cumple los requisitos.

Consultando el Registro Público Concursal. Allí se publican todos los edictos de los concursos declarados, como la apertura del procedimiento, la liquidación o la extinción. También puede solicitarse una nota informativa al registro mercantil.

Sí, salvo que el concurso sea declarado culpable y se imponga inhabilitación.

En ese caso, no podrás actuar como administrador durante el tiempo establecido por la sentencia.

Mientras dura el procedimiento concursal, los plazos de prescripción no se suspenden ni avanzan: simplemente no comienzan a computarse.

El cómputo de la prescripción queda interrumpido y no se reanuda hasta que el concurso de acreedores finaliza o se aprueba un convenio con los acreedores.

A partir de ese momento —es decir, desde la aprobación del convenio y el inicio del calendario de pagos— se activa el plazo de prescripción ordinario, que será:

10 años, conforme al Código Civil (aplicable en la mayoría del territorio nacional).

5 años, según el Código Civil catalán (cuando es aplicable por razón territorial).

Importante: Si un acreedor no comunica su crédito dentro del procedimiento, o este no es reconocido, la deuda queda excluida del concurso y no podrá reclamarse después. Su cobro será jurídicamente inviable.

Además, si se aprueba un convenio pero la empresa no cumple con los pagos pactados, el acreedor puede solicitar al Juzgado la reapertura del procedimiento para que se declare la fase de liquidación, sin necesidad de iniciar un nuevo juicio.

El concurso de acreedores es una herramienta legal diseñada para proteger empresas viables y a sus administradores, no un castigo.

Pero el momento en que se presenta marca la diferencia entre una reestructuración ordenada o una liquidación irreversible.

Desde Beta Legal, acompañamos a empresarios que quieren actuar con tiempo, proteger sus activos y su responsabilidad personal, y mantener la viabilidad de su empresa cuando aún es posible.

Si te estás preguntando si deberías presentar concurso, la mejor pregunta es: ¿estás a tiempo de evitarlo?

Y si la respuesta es no, entonces actúa con estrategia, contáctanos.

¿Buscas una solución que simplifique la gestión del Plan de Igualdad para ofrecer un servicio óptimo a tus clientes?

Nuestra metodología y herramienta te ofrecen: